Sólo en materia fiscal representará un alivio de u$s3.000 millones en la primera etapa y de u$s5.000 en la segunda. Fue calificada como «la obra más importante de transporte de gas en 40 años».

La construcción del Gasoducto Presidente Néstor Kirchner fue calificada como “la obra más importante en materia de transporte de gas de los últimos 40 años”. Según estimaciones oficiales, permitirá sustituir importaciones y ahorrar divisas -al precio de hoy- por más de u$s3.400 millones en la primera etapa y por más de u$s6.000 millones cuando se complete la etapa 2, en 2024. Sólo en material fiscal representará un alivio de u$s3.000 millones en la primera etapa y de u$s5.000 en la segunda etapa.

Para avanzar con la obra, la empresa pública EnergíaArgentina aprobó el contrato que suscribirá con el Banco de Inversión y Comercio Exterior (BICE) para conformar un fideicomiso de administración y financiero para el Fondo de desarrollo Gasífero Argentino (Fondesgas) que construirá el gasoducto.

La ex Ieasa precisó que el fideicomiso administrará los bienes del Presidente Néstor Kirchner, pero también del resto de las obras del Sistema de Gasoductos Transport.AR. Según detalló Energía Argentina, los bienes fideicomitidos serán los fondos derivados de la Ley 27.605, conocida como Aporte Solidario, la renta de los bienes fideicomitidos, el servicio de transporte de gas, los fondos recibidos por el Transport.AR, los fondos específicos de la Secretaría de Energía, y cualquier otro fondo que fuera designado para esta obra.

Apuesta

El gasoducto Néstor Kirchner permitirá en su primera etapa incrementar la capacidad de transporte en 24 millones de metros cúbicos (m3) de gas diarios desde la formación de Vaca Muertahacia distintas localidades del centro del país. El objetivo es reemplazar la importación de combustibles y fortalecer el abastecimiento de usuarios y usinas de generación eléctrica que abastecen el Área Metropolitana Buenos Aires.

En esa primera etapa, que se extenderá a lo largo de 558 kilómetros, requerirá una inversión estimada en u$s1.500 millones y unirá las localidades de Tratayén, en Neuquén, con Salliqueló, en el centro oeste de Buenos Aires, para luego en una segunda etapa extenderse hasta el sur de la provincia de Santa Fe. En un futuro se planea que conecte con el polo industrial del sur de Brasil.

Brasil comenzó a enviar energía hidroeléctrica a la Argentina, en el marco del acuerdo energético alcanzado entre ambos países, impulsado por el ministro de Economía, Martín Guzmán, y el embajador argentino en ese país, Daniel Scioli.

Se trata de los excedentes disponibles en Brasil, que serán devueltos por la Argentina bajo la medida de swap a partir de septiembre, se informó ayer.

En abril pasado, el ministro de Economía, Martín Guzmán, había anunciado que Brasil garantizará la seguridad energética argentina, poniendo a disposición 2 gigavatios de energía eléctrica para el período comprendido entre mayo y septiembre.

«Brasil va a garantizar la seguridad energética argentina, poniendo a disposición energía eléctrica entre mayo y setiembre», había asegurado Guzmán en esa oportunidad, tras reunirse con el ministro de Minas y Energía de Brasil, Bento Albuquerque, en San Pablo.

Las importaciones llegan casi a 2.000 MW/hora a través de la conexión entre las conversoras Garabí I y II de Rio Grande do Sul y de la Subestación Rincón Santa María, en Corrientes.

La medida permitirá disminuir el costo de la matriz eléctrica argentina en un período del año donde se presentan los valores más altos, reduciendo así la necesidad de subsidios por parte del Estado nacional.

Asimismo, se facilitó el canal para que Cammesa alcanzara un acuerdo por la compra de energía de generación térmica a un costo significativamente inferior, iniciativa que generará una mayor reducción de costos, liberando gas local para otros usos y reduciendo la necesidad de importación de GNL.

El primer tramo del gasoducto se extenderá sobre 558 kilómetros, entre Tratayén (en la provincia de Neuquén) con Salliqueló (provincia de Buenos Aires) y permitirá aumentar el suministro de gas en 22 millones de metros cúbicos por día, según el gobierno.

El presidente Alberto Fernández lanzó la construcción de un gasoducto troncal desde el yacimiento de gas no convencional de Vaca Muerta, en el sudoeste de Argentina, con el fin de ampliar la capacidad de transporte del combustible para autoabastecimiento y exportación.

En un acto en Loma Campana, la zona de Vaca Muerta explotada por la petrolera estatal YPF en asociación con la estadounidense Chevron, Alberto Fernández celebró «el inicio de los trabajos tendientes a crear el gasoducto Néstor Kirchner», la obra de transporte de gas natural más importante en los últimos 40 años, en momentos en que los hidrocarburos alcanzan precios récord en el mercado mundial debido a la guerra en Ucrania.

La licitación de la obra, cuyo primera etapa costará unos 1.500 millones de dólares y su finalización se prevé en 2024, se lanzará en mayo para adjudicarla en julio e iniciarla en agosto, de acuerdo a los plazos previstos. Los caños ya fueron licitados.

El primer tramo se extenderá sobre 558 kilómetros, entre Tratayén (en la provincia de Neuquén) con Salliqueló (provincia de Buenos Aires) y permitirá aumentar el suministro de gas en 22 millones de metros cúbicos por día, según el gobierno.

La segunda etapa llevará el gas natural hasta San Jerónimo (400 km al norte de Buenos Aires) y sumará otros 17 millones de metros cúbicos diarios, lo que permitirá «abastecer a centros urbanos e industrias del centro y norte del país y dará la oportunidad de exportar a Brasil y Chile», afirmó un comunicado oficial.

«El primer objetivo del gasoducto es sustituir importaciones, sustituir todo el GNL (gas natural licuado), y el segundo es generar saldos exportables», destacó el secretario de Energía, Darío Martínez, quien apuntó que, en el verano pasado Argentina volvió a exportar gas a Chile después de 15 años tras haber revertido la caída de la producción.

Argentina tiene una creciente producción de gas natural gracias al desarrollo de su formación de hidrocarburos de esquisto de Vaca Muerta pero es aún insuficiente para autoabastecerse y debe importar gas de Bolivia (en 2021 12 millones de metros cúbicos diarios) y GNL.

En 2021, YPF aumentó 100% su producción de gas no convencional al pasar de 9 a 18 millones de metros cúbicos, precisó Pablo González, presidente de la empresa argentina fundada hace 100 años, privatizada en los 1990 y renacionalizada en 2012.

«Hoy hay una coyuntura geopolítica que hace posible que Argentina acelere el desarrollo del sector energético. Enfrentamos una oportunidad que requiere de aumentar la capacidad de infraestructura, como es este gasoducto, y de aumentar la inversión de escala», dijo el ministro de Economía, Martín Guzmán, en un mensaje grabado desde Washington donde participa de una reunión del G20.

Vaca Muerta se extiende sobre 30.000 kms cuadrados en la Patagonia argentina y es considerada la segunda reserva más importante del mundo de gas ‘shale’ y la cuarta en petróleo de esquisto.

Su explotación, con el método de fracturación hidráulica, es más costosa que la de los hidrocarburos convencionales. Los altos requerimientos de inversiones han retrasado la construcción de la infraestructura que permita aprovechar todo el potencial del yacimiento.

Además de YPF, operan en Vaca Muerta una veintena de empresas como las trasnacionales Chevron, Shell, Total y Statoil.

Es el equivalente a dos complejos sojeros. Según el trabajo del think tank Fundar, el sector hidrocarburífero podría eliminar la restricción externa, dado que no hay otro con esa potencialidad en las exportaciones.

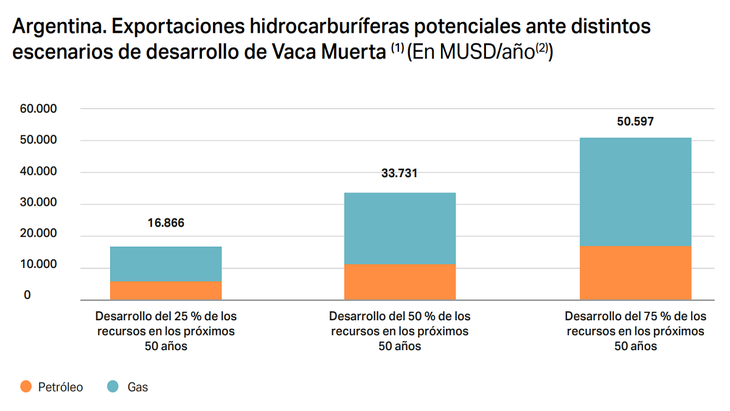

El sector hidrocarburífero argentino, dado los recursos no convencionales de Vaca Muerta, podría “eliminar, o al menos morigerar” la restricción externa, dado que “no existe otro sector de la economía con la potencialidad de expandir las exportaciones” como el de petróleo y gas. Con desarrollar Vaca Muerta a la mitad de su capacidad, las exportaciones podrían sumar u$s 33 mil millones anuales durante los próximos 50 años, “dos complejos sojeros”.

Así se desprende de un documento publicado por el think tank Fundar, titulado “La evolución del sector de hidrocarburos. Potencialidades de la matriz energética argentina”, realizado por Nicolás Arceo, Lara Bersten y Andrés Wainer, expertos en el sector energético. De todos modos, el trabajo analiza que para lograr mayores volumenes de producción se necesitará inversión privada y un “nuevo marco regulatorio”. La ley de hidrocarburos, anunciada en septiembre del año pasado, todavía no llegó ni al Congreso.

Pese a las auspiciosas potencialidades de mediano y largo plazo, el sector energético enfrenta un desafiante panorama para el 2022. Más allá del acuerdo con Bolivia por el gas, todavía restan importarse alrededor de 50 barcos de GNL para abastecer la demanda de invierno, contrato que podría ser firmado por la estatal IEASA en los próximos días, a precios muy superiores a los de hace un año, y la industria descuenta que podría haber cortes. Debido a la guerra, los precios internacionales récord ponen en jaque la reducción de los subsidios y por ende la meta fiscal acordada con el FMI. Las importaciones y los subsidios energéticos podrían alcanzar un récord histórico, según un informe realizado por Arceo en su consultora Economía y Energía.

Potencial

Por los recursos en Vaca Muerta, Argentina se encuentra en el segundo lugar en el mundo en reservas no convencionales en gas natural, y en el cuarto en el caso del petróleo. En shale gas, el país tiene recursos para dos siglos de consumo interno, y en sale oil, para un siglo, solo con la formación neuquina, según los datos del informe de Arceo, Bersten y Wainer.

El impacto que tiene esta magnitud de recursos a nivel sectorial significa quebrar “la dicotomía entre abastecimiento del mercado local y externo que caracterizó al sector desde su constitución en las primeras décadas del siglo pasado”.

Sin embargo, el impacto trasciende lo sectorial y pasa a ser macroeconómico, y de hecho el trabajo asegura que “el vínculo entre la restricción externa y el sector energético es mas estrecho de lo que la literatura tradicional subrayó”. Como ejemplo, el informe publicado por Fundar analiza que el deterioro del balance comercial energético comienza a agudizarse en 2011, y como consecuencia de ese creciente déficit, “se fue agudizando progresivamente” la restricción externa, que alcanzó un déficit energético de u$s 6.902 millones en 2013. “Si bien la histórica vulnerabilidad externa que suele presentar la economía argentina excede ampliamente el intercambio comercial energético, sin dudas el déficit incurrido en este sector ha sido un factor central”, dice el trabajo.

Por el contrario, por la magnitud y características de los recursos no convencionales, el desarrollo del sector podría “eliminar, o al menos, morigerar la restricción externa”. El trabajo analiza tres posibles escenarios acerca de la expansión que podría darse en la producción de Vaca Muerta y en los volúmenes de exportación. Con el desarrollo de un 25% de los recursos, podrían sumarse u$s 16.866 millones en exportaciones cada año, por el próximo medio siglo. En el caso de desarrollarse el 50% de los recursos, el dato asciende a u$s 33.731 millones anuales, en tanto que trepa a u$s 50.597 millones anuales si se desarrollara el 75% de los recursos. A modo de comparación con el agro: “La potencialidad de la producción hidrocarburífera permitiría consolidar una nueva plataforma de exportación similar a dos complejos sojeros”, analiza el trabajo.

Para alcanzar el incremento de las exportaciones, existen diferencias entre petróleo y gas. El trabajo detalla que la suba podría darse en el corto plazo en el caso del crudo dado que se cuenta con la infraestructura, aunque se requieren inversiones para garantizar “plena operatividad”. Si bien asegura que el desarrollo de la producción no convencional “no podría explicarse sin el rol” de YPF tras su reestatización en 2012, el informe considera que el desarrollo masivo en los niveles de producción necesita también de un incremento “sustantivo” de la inversión privada.

Para aumentar las exportaciones de gas, ahí si se necesita un “significativo desarrollo de infraestructura”, en la red de gasoductos y en terminales licuefactoras de exportación. Este jueves, el presidente Alberto Fernández visitará la operación de YPF en Neuquén para dar comienzo a la construcción del gasoducto Néstor Kirchner.

Acerca de la demanda que podría tener Vaca Muerta en los mercados internacionales, en un contexto de necesaria transición energética debido al cambio climático, el informe analiza que esta transición será un desafío, pero a la vez una oportunidad. Un desafío porque deberá aumentarse la producción en los próximos años, dado que habrá un “abandono progresivo” de los combustibles fósiles a lo largo del siglo. Pero a la vez una oportunidad porque el desplazamiento del carbón en la transición energética implicará una mayor demanda de gas natural, que es un 40% menos contaminante, por lo que “será utilizado como combustible de transición”.

España no tiene dependencia del gas ruso y aventaja al resto de Europa en su infraestructura de regasificadoras; Argentina sueña con exportar gas licuado, ¿cuál es el punto de encuentro de estas dos situaciones?

El conflicto que transcurre en Ucrania tiene una consecuencia directa (muy directa) para la Europa occidental en el recorte de los suministros de gas que vienen desde Rusia. Esta Europa sueña con las energías limpias, pero no logrará despegarse de su dependencia de los combustibles fósiles, particularmente del gas, dentro de los próximos 10 años al menos.

Esta situación de dependencia no es igual para toda Europa. Los países más comprometidos si definitivamente se cierran las llaves de los gasoductos rusos son los centrales, como Alemania, Italia, Polonia, Austria, Hungría, Eslovaquia y República Checa. En el caso de Francia, sólo un 7,6 % del gas que consume proviene de Rusia, teniendo como principal proveedor a Noruega en un 50% y el resto lo cubre con gas licuado -no se resiente tanto la matriz eléctrica, que está sustentada en un 75% en energía nuclear, pero si puede tener algún faltante en la industria-; del resto de países, se destacan Bélgica e Italia, entre los que más utilizan gas para generar electricidad.

Queda fuera del alcance de los efectos de la falta de gas ruso la península ibérica: tanto España como Portugal tienen fuentes alternativas de suministro al resto de Europa, constituyendo una “isla energética”. Se proveen de gas natural proveniente de Argelia a través de dos gasoductos, uno que pasa por Marruecos y que actualmente está fuera de servicio por razones diplomáticas (el Maghreb–Europe Gas Pipeline- MEG), el otro directo entre Beni Saf (Argelia) y Almería (España): el Medgaz. Y también se proveen de gas licuado de manera creciente.

AIGLP

El punto relevante está justamente en la infraestructura que ha logrado desarrollar España para recibir gas licuado: existen actualmente 6 regasificadoras en territorio español, siendo el país europeo con mayor cantidad de plantas de tratamiento de gas licuado (son 32 en toda Europa). Esta capacidad le permite hoy tener el precio del gas más bajo del continente y proyectarse como un hub de suministro alternativo al gas ruso.

Aquí juega un papel preponderante el mayor proveedor de gas licuado a España: Estados Unidos, país que espera este año convertirse en el mayor exportador de GNL del mundo, por encima de Australia y Catar, y se ha transformado en la actualidad -y debido al cierre del MEG- en el principal abastecedor de la totalidad del gas que importa el gobierno español.

Seguramente no lo teníamos a Estados Unidos en el radar del gas en el mundo, pero a partir de la evolución de la tecnología de fracking y las grandes reservas de shale gas que detentan han alcanzado el status de gran jugador en el mercado energético. Washington ha logrado recientemente la autonomía energética y ahora domina la provisión de GNL a Europa, habiendo desplazado a los tradicionales proveedores de gas del continente: el mencionado Catar, Rusia, Nigeria y Argelia. Sus números prometer mantener este reciente liderazgo por varios años hacia adelante.

Foto: Sempra

Volviendo a Europa, claramente la guerra ha hecho que todo el continente mire con mucho mayor atención a los metaneros que andan surcando las aguas del mundo y, en este escenario, España tiene la gran ventaja de una infraestructura ya armada que le permitiría almacenar un tercio de las necesidades de gas que tienen los países europeos. Tal es así que existe un proyecto de gasoducto a Francia atravesando los Pirineos orientales que había sido en su momento descartado por Paris y que ahora las circunstancias lo han desempolvado, volviendo a estar en carpeta: se trata del MidCat, que conectaría el norte de Cataluña con Occitania, sur de Francia y le permitiría a España duplicar su capacidad de transporte.

¿Qué impacto puede tener la situación del gas y el GNL para Argentina?

Sin dudas que en el actual statu quo el escenario es particularmente desfavorable, de la mano del incremento en el precio del GNL a nivel global por sumar una mayor demanda desde Europa. Ahora, también lo podemos pensar como una oportunidad (una gran oportunidad) de mediano plazo si rápidamente se concretan las obras de infraestructura necesarias para transportar todo el shale gas que potencialmente se puede extraer de Vaca Muerta y si se complementa con una estructura de plantas de licuefacción que en lugar de recibir buques metaneros llenos justamente hagan lo contrario: que los llenen aquí para ser descargados en puertos del extranjero.

Esta prometedora alternativa no solamente nos aseguraría nuestro propio abastecimiento, sino que generaría por varios años un saldo positivo de divisas que, en el mejor de los casos y sin salir del rubro, permitiría a nuestro país invertir en la transformación energética que nos lleve al desarrollo de energías renovables como el hidrógeno verde, la eólica y la solar.

Y allá estarán esperando las regasificadoras españolas para inyectar el gas de Vaca Muerta en el sistema interconectado europeo, transportado por el MidCat a Francia y desde ahí al resto del continente.

El escenario es propicio. Los recursos naturales están. La tecnología existe y es altamente viable -como lo demuestra Estados Unidos-. ¿Qué esperamos para subirnos a la última ola de los combustibles fósiles en el mundo?

El ministro de Economía Martín Guzmán firmó un acuerdo con el ministro de Minas y Energía de Brasil, Bento Albuquerque, por el cual el país vecino enviará 2 gigavatios de energía eléctrica. En tanto, junto a su par, Pablo Guedes, abogó por profundizar la relación bilateral, mientras subrayó las oportunidades que se presentan en los sectores alimenticio y energético.

El ministro de Economía, Martín Guzmán, anunció este viernes que se llegó a un acuerdo con Brasil para garantizar la seguridad energética durante el invierno. El país vecino proveerá 2 gigavatios de energía eléctrica para el período comprendido entre mayo y setiembre.

«Brasil va a garantizar la seguridad energética argentina poniendo a disposición energía eléctrica entre mayo y setiembre», dijo Guzmán a Télam, a la salida de su encuentro con el ministro de Minas y Energía de Brasil, Bento Albuquerque, en San Pablo.

Guzmán se reunió con Albuquerque y los equipos técnicos de ambos ministerios en la sede de la Federación de Industrias del Estado de Sao Paulo (Fiesp), donde logró el compromiso del Gobierno de Brasil para poner a disposición la energía eléctrica para el sistema energético argentino. La medida, según dijo Guzmán a la salida de la reunión, «tiene efecto inmediato en la certeza de nuestra economía».

El entendimiento forma parte de la estrategia del Gobierno de asegurarse la provisión energética para 2022, luego del entendimiento gasífero anunciado ayer con Bolivia. «Junto al acuerdo de Bolivia nos da horizonte de mucha mayor certeza en el campo energético para dar previsibilidad a la demanda», dijo Guzmán a Télam.

El ministro señaló también que ambos países están «diseñando una hoja de ruta para trabajar en la integración energética buscando generar condiciones de marcos normativos y el desarrollo para elevar la escala productiva que pueda bajar el costo de producción y tener impacto en la industria».

Más tarde, el ministro viajó a Brasilia, donde se entrevistó con su par Pablo Guedes, con quien analizó la situación bilateral y las oportunidades de integración, según informó el Palacio de Hacienda en un comunicado de prensa.

«Para tener más seguridad alimentaria para la región tenemos que ser dos países unidos y hacer cosas juntos. Argentina y Brasil juntos son más fuertes», afirmó Guzmán.

La situación energética y financiera de la Argentina también fueron parte de la conversación entre ambos ministros.

«Presentamos una gran oportunidad para la integración energética entre nuestros países y de esa forma promover una integración energética en todo el continente que va a permitir hacer a nuestros sistemas productivos más competitivos, que haya más generación de empleo y más dinamismo en nuestras economías», subrayó el ministro.

Reunión con empresarios brasileños

En su viaje a Brasil, el ministro también fue el principal expositor en un encuentro en el que participaron 200 empresarios locales, que se realizó en el auditorio de la Fiesp. Allí el funcionario expuso los fundamentos de la macroeconomía argentina y las oportunidades de negocios e inversión en el país por parte de los empresarios de su principal socio comercial.

El embajador en Brasil, Daniel Scioli, resaltó la visita de Guzmán como un paso más en la integración y sobre todo porque el encuentro había sido pedido por el titular de la Fiesp, Josué Gomes da Silva, quien posee inversiones textiles en Santiago del Estero y es un gran conocedor del tejido industrial argentino.

«Que Brasil garantice la seguridad energética argentina enviando electricidad en la medida que lo necesite entre mayo y septiembre es un objetivo cumplido para el trabajo coordinado que desde la embajada venimos realizando junto con el ministro Guzmán frente a las autoridades brasileñas», dijo Scioli.

Al exponer ante los empresarios, el ministro enfatizó que «Argentina y Brasil son países hermanos que tienen que trabajar juntos» y que el desafío del momento es llevar adelante «una agenda conjunta para el desarrollo del sistema energético en nuestro continente».

El titular del Palacio de Hacienda invitó a los empresarios brasileños a invertir en Argentina al señalar que «el recurso energético más importante es Vaca Muerta» y que «existen oportunidades en upstream, petróleo y gas, para desarrollar nuevos mercados regionales de gas natural». Martín Guzmán ratificó que también trabajan «para poder producir GNL» en la Argentina y pasar a ser un país exportador.

En lo que respecta al mercado de divisas, el ministro dijo que «la brecha cambiaria, la diferencia entre el tipo de cambio paralelo y el tipo de cambio oficial, está disminuyendo significativamente, de 120% a 70%, después de la aprobación del acuerdo con el FMI».

«Buscamos una agenda conjunta para el desarrollo del sistema energético en nuestro continente. Los países que tienen un rol más decisivo en eso son Brasil y Argentina por sus condiciones económicas y también por los recursos con los que cuentan», remarcó.

La delegación que acompañó a Martín Guzmán estuvo compuesta por el secretario de Política Económica, Fernando Morra; el subsecretario de Planeamiento Energético, Santiago López Osornio; el secretario de Política Tributaria, Roberto Arias; el director del Banco Central, Guillermo Hang; y la jefa de Gabinete de Política Económica, Mariana Quarteroni, entre otros.

Las obras de ampliación se realizarán en tres etapas. La primera permitirá sumar capacidad para transportar unos 75.000 barriles de petróleo y demoraría 18 meses.

Oleoductos del Valle (Oldelval) anunció una inversión de u$s500 millones para duplicar la capacidad de transporte de petróleo desde Neuquén a Puerto Rosales, en Bahía Blanca, para incorporar 225.000 barriles de crudo.

Según lo conversado entre el gobernador de Neuquén, Omar Gutiérrez, y el nuevo gerente general de Oldelval, Ricardo Hösel, en la Expo Argentina Oil&Gas 2022 en La Rural, las obras de ampliación se realizarán en tres etapas.

La primera permitirá sumar capacidad para transportar unos 75.000 barriles de petróleo y demoraría 18 meses. La segunda sumará otros 45.000 barriles y tardará siete meses. Mientras que la tercera etapa incorporará 105.000 barriles y se concentrará en cuatro meses adicionales.

“En el horizonte de crecimiento de la producción, de equipos perforando, de la inversión comprometida y de la que estamos estimando promover, es necesario poder acelerar las obras de infraestructura de transporte para la comercialización, tanto hacia el mercado interno como al mercado internacional, en la senda exportadora”, subrayó el mandatario provincial, que también anunció la ampliación del gasoducto Vaca Muerta Norte.

“Estamos necesitando avanzar en la infraestructura de transporte, tanto interna como externa de la provincia, para lo cual es imperioso y necesario poder seguir avanzando a través del sistema de los loops, que en este caso se llevan las tratativas con el Gobierno nacional, de quien tiene concesionado ese transporte hacia Puerto Rosales-Bahía Blanca, que es Oldelval, porque el contrato vence en 2028”, recordó Gutiérrez. “Si esperamos en 2028 que venza, se nos van a caer inversiones, se nos va a caer producción y se nos van a caer puestos de trabajo”, advirtió.

Oldelval concentra el 70% de los envíos de crudo de la Cuenca Neuquina y el 100% del shale oil de Vaca Muerta.

En la actualidad incrementó la capacidad de su oleoducto a Puerto Rosales en unos 45.000 barriles nuevos, pero para mayo se espera alcanzar un volumen total de transporte hasta las refinerías de Buenos Aires de 265.000 barriles. Las nuevas obras anunciadas implican la construcción de oleoductos paralelos a los existentes (loops), demorarán un año y medio y permitirán sumar el transporte de 225.000 barriles más.

Gutiérrez pidió además acelerar las “tratativas” entre Nación y la compañía concesionaria de la terminal que despacha y exporta el petróleo en Bahía Blanca.

“Es necesario también que se sienten con el Gobierno nacional y que lleven adelante las tratativas para anticipar la renovación de esas concesiones, porque si no las compañías, al no tener la seguridad jurídica de la continuidad, no anticipan la inversión para esta infraestructura y el cuello de botella lo vamos a tener”, dijo el gobernador durante la exposición en Palermo.

“Ya tuvimos un cuello de botella ahora. Hay 30 camiones que por día están yendo a Puerto Rosales transportando el petróleo. No alcanzan los caños, entonces es necesario acelerar la curva de inversión de infraestructura para el despacho del petróleo al mercado interno y para mercado internacional”, remarcó.

En ese marco, Gutiérrez también reveló a partir del próximo mes comenzarán las pruebas de “pinchado” del oleoducto a Chile que administra Otasa, una empresa tripartita formada por YPF, Chevron y la chilena Enaplos, que será abastecida por Oldelval y podrá transportar hasta 55.000 barriles por día.

Esta nueva vía de exportación requirió una inversión inicial de u$s4 millones para su puesta en marcha y pronto será probada con agua del río Lileo, para revisar el estado de los ductos. “De no haber pérdidas o problemas importantes y graves, a partir del segundo semestre de este año también se va a poder empezar a exportar petróleo hacia Chile”, sostuvo el mandatario.

El presidente de YPF, Pablo González, destacó el aumento previsto de la inversión, la reducción de la deuda de la compañía y la suba de la producción de hidrocarburos, que según estimó, si se incrementa la actividad en Vaca Muerta y se realizan nuevos hallazgos offshore podría duplicarse en los próximos años.

Para el 2022, YPF tiene planificado invertir u$s3.700 millones, lo que representa un incremento de más del 40% en comparación con 2021. El plan de inversiones en materia energética estará focalizado nuevamente en el upstream, con un monto previsto de u$s2.800 millones, de los cuales u$s1.600 millones serán destinados específicamente al desarrollo de la actividad no convencional, y unos u$s1.200 millones al convencional. Según los últimos datos, en febrero pasado YPF alcanzó los 571.000 barriles diarios, un récord histórico. Además, la empresa achicó su deuda en dólares en u$s1.300 millones con la renegociación realizada.

González aseguró que se lograron estas cifras y se proyectan más inversiones por aplicar las “herramientas” que ha dado el Estado, como postergar el Impuesto a los Combustibles Líquidos (ICL) y destinar esos fondos a la producción, que fue el compromiso asumido con el ministro de Economía, Martín Guzmán, y el presidente Alberto Fernández, y por acceder a créditos del Fondo de Garantía de Sustentabilidad. “Eso logró mejorar los números de YPF el año pasado, haber bajado la deuda y mejorado la producción, y permitirnos este año un aumento del 40% en el presupuesto, que va a ser el más alto de los últimos cinco años. Desde 2016 que YPF no tenía un presupuesto medido dólares como el de este año. Son números que nos alientan a seguir trabajando”, consideró el presidente de YPF durante la inauguración de la Argentina Oil&Gas, que organiza el IAPG en La Rural.

Según dijo González en diálogo con Ámbito, los planes de YPF para este año van a tener mucho que ver el sistema de transporte, el mindstream. “Hay dos cuellos de botella, uno es el gas, y por eso la construcción del Gasoducto Presidente Néstor Kirchner, que se realizará con dinero del Aporte Extraordinario a las grandes fortunas. Esto va a permitir mejorar el sistema de transporte del gas. Hoy la Argentina produce más gas del que puede transportar”, sostuvo.

Al mismo tiempo, González lamentó que esta iniciativa no se haya planificado con anterioridad, durante el gobierno de Mauricio Macri, y criticó la falta visión en materia energética. “Es una lástima, porque si se hubiese tomado esta decisión en el 2017 o 2018, hoy no tendríamos este problema. En ese momento ya nos dimos cuenta que había que hacer un gasoducto, no sé cómo el mejor equipo económico de los últimos 50 años no lo pensó. Si así hubiese sido, hoy no tendríamos este problema”, enfatizó, y agregó que “nunca es tarde”.

Según pudo saber este medio, el gasoducto estará operativo el primer semestre del 2023. El titular de YPF remarcó que se destinarán unos u$s500 millones de lo recaudado por el Aporte Extraordinario y aclaró que si bien la Ley N° 27.605 establecía que era para proyectos de gas de YPF se va compartir el uso con otras compañías, que operen en Vaca Muerta. “Va a mejorar mucho el transporte, y lo mismo va a pasar con el petróleo y Oldelval, que es una inversión que vamos a hacer ya de u$s50 millones, porque hoy también se produce más crudo del que se puede transportar”, anunció.

Es que la compañía planifica invertir u$s700 millones del total en el downstream, principalmente en las obras para readecuar las refinerías a las nuevas especificaciones de combustibles bajando el contenido de azufre y proyectos destinados a la evacuación del crudo de Vaca Muerta. Como resultado de este ambicioso plan de inversiones, YPF estima aumentar la producción anual de hidrocarburos un 8% en comparación a 2021, lo que representará el mayor crecimiento orgánico de los últimos 25 años.

Ante la sobreoferta de petróleo, fuentes oficiales revelaron a Ámbito que en las próximas semanas habrá una reunión entre funcionarios nacionales, empresarios locales y el recientemente asumido ministro de Energíade Chile, el ingeniero Claudio Huepe Minoletti, y su subsecretario Julio Maturana Franca, para analizar nuevas exportaciones de crudo al país vecino.

“El panorama en materia energética en el país es alentador, estamos siguiendo políticas de Estado que se han implementado, incluso en el gobierno anterior”, indicó González, quien aprovechó para defender la iniciativa de exploración offshore frente a Mar del Plata.

“En Santa Cruz sabemos muy bien lo que es el offshore, convivimos con el offshore hace 50 años, y es una lástima que haya tanta hipocresía de dirigentes políticos que no entiendan que el país necesita energía para poder desarrollarse, y adopten una posición maniquea en relación a algo que se puede desarrollar, respetando el medio ambiente”, señaló, y agregó: “Hoy estamos en 220.000 barriles de petróleo por día. Con el offshore podemos duplicar la producción”.

Cómo está constituido y qué dinámicas internas explican la operatoria global de GNL (Gas Natural Licuado). En esta nota de opinión, Carbajales repasa los principales aspectos del mercado y traza una hipótesis acerca de lo esperable para el próximo invierno, que se presenta super complejo para el país.

El GNL es gas natural enfriado a -160ºC, temperatura a la cual, y a presión atmosférica, se encuentra en estado líquido (o criogénico). Al licuarlo se reduce 600 veces su volumen: a +30ºC es vapor y su densidad ~0.65 kg/m3; y a -162ºC es líquido y su densidad ~423.5 kg/m3. No tiene olor ni color, no es corrosivo, tóxico ni combustible.Al estar líquido se posibilita su almacenamiento y transporte a mercados alejados, más allá de lo que técnica y económicamente permite un gasoducto. Así es transportado en buques metaneros (CH4) con instalaciones refrigeradas para mantenerlo líquido.

Mercado mundial de GNL

Según la “International Gas Union” (IGU)[1], hay 42 países importadores y 20 exportadores. Los principales exportadores son Australia, Qatar, Nigeria, Noruega, y, desde los últimos años, EE.UU. se ha posicionado en 3° lugar (13% del global) y es el que mayor capacidad de licuefacción incorporará. Rusia, amén del gas natural que envía por gasoductos a Europa, también es el 4° exportador de GNL.

Hete aquí dos claves geoeconómicas de la guerra. Por su parte, los principales importadores son Japón, China (el que más capacidad de regasificación incorporará), Asia-Pacífico, India, Corea del Sur y Europa (España). En América Latina el principal exportador es Trinidad y Tobago (72%) y los principales importadores son Chile, Brasil y Argentina (30, 27 y 15%, respectivamente). Y las compras Spot representan el 89%. Por causa (y no a pesar) de la transición energética, se espera que el gas natural tenga una participación del 40% en el incremento de la demanda energética total hacia 2040 y, del total de la oferta de gas, se espera que el 39% sea de GNL.

Si bien se dice que el GNL es un commodity, no existe aún un mercado de referencia y un producto de ciertas características que sea utilizado mayoritariamente como una referencia unívoca tanto para el establecimiento de un precio único como para operaciones de futuros financieros. En cambio, existen algunos puntos de referencia importadores o receptores de GNL agrupados en hubs: plataformas comerciales para las transacciones físicas y/o financieras de un commodity como el gas natural, con instalaciones de transporte y almacenamiento. El Henry Hub (HH) son 13 gasoductos en Louisiana, EE.UU., con intercambios físicos y comerciales. El National Balancing Point (NBP) en Reino Unido es virtual. El Dutch Title Transfer Facility (TTF) en los Países Bajos tiene conexiones con la red de transporte de Alemania, con el gasoducto Nord Stream 1 proveniente de Rusia y con la terminal de GNL de Rotterdam y almacenamientos subterráneos; es el precio de referencia para el mercado europeo y su índice es publicado por el Banco Mundial. Finalmente, el Japón-Korea Market (JKM) es un índice desarrollado por Platts desde 2009 para embarques destinados al Pacífico (Japón, Corea, China y Taiwán).

Los precios de comercialización de GNL[2] se miden en unidades monetarias por unidades de energía: dólares por millón de BTU (British Termal Unit o USD/MMBTu). En el mercado mundial se realizan dos tipos de acuerdos: i) de muy corto plazo por embarques individuales o ii) de provisión de varios embarques a lo largo de varios meses o años (el promedio en 2018 fue de 16 años). Para Argentina, entre 2008 y 2010 el precio representativo fue el del mercado europeo, pero luego el indicador más usado pasó a ser el JKM.

El GNL es un mercado de pocos oferentes por la magnitud extraordinaria de inversiones necesarias para construir instalaciones de licuefacción y logística de transporte especial en buques refrigerados. Los precios de compra efectiva tienen una variación respecto de los precios medios del mercado. Los factores que influyen son volumen, frecuencia, liquidez de las operaciones, complejidad de logística y condiciones financieras. Hoy en día se presencia también la escasez producto de la guerra en Ucrania, principalmente para el mercado europeo.

Hay dos sistemas de formación de precios: 1) el Oil Price Escalation (OPE), donde se define un precio base y una cláusula de variación asociada a combustibles alternativos (petróleo, GO y FO) –similar al del contrato con Bolivia; y 2) el Gas-on-Gas Competition (GOG), donde el precio es determinado por oferta y demanda y el gas es comercializado en diferentes períodos (diario, mensual, anual o plurianual) –es el que se usa para el GNL. Y existen dos mercados de GNL con precios diferenciados: el del Pacífico, basado en los precios del petróleo en Japón y sistema OPE; y el del Atlántico, basado en precios europeos y sistema GOG. A partir del desarrollo del shale gas en EE.UU., que lo convirtió en exportador de GNL, el HH dejó de ser una referencia internacional. El precio del mercado Spot oscila entre el piso (mercado del Atlántico) y el valor superior (del Pacífico).

Comercialización

El momento en que una operación comercial se cierra es el mismo para el comprador y el vendedor. Los proyectos de licuefacción son de muy largo plazo y muy elevada inversión, por lo que suelen contar con compromisos de venta a largo plazo (más de una década), lo que limita la disponibilidad de GNL para el mercado Spot.[3] Se manejan precios futuros: los vendedores evalúan la condición del mercado de GNL que esperan tener para el momento de efectiva entrega y los precios futuros del petróleo que se transaccionan en mercados financieros para el momento convenido de la entrega del GNL. El precio de mercado del GNL debe ser evaluado en virtud del momento en que se realiza la solicitud de ofertas, cuya concreción de entrega del cargamento se realizará en fechas posteriores (o “ventanas”) en las que probablemente imperen condiciones de mercado y precios de referencia diferentes.

En una licitación que incluya distintas fechas de entrega futuras los precios a decidir para cada fecha pueden ser completamente distintos entre sí, debido –por ejemplo– a la contraestacionalidad entre mercados. A su vez, el precio convenido en una licitación realizada en cierta fecha para entrega “X” meses posteriores, también puede variar frente al valor que surja de una licitación para un cargamento a entregar en la misma fecha anterior pero contratado de urgencia el mes previo a la entrega. Por esto, los “precios de mercado” para GNL entregado en la Argentina son aquellos que surgen de las ofertas recibidas en cada licitación (en ese momento puntual), para cada fecha de entrega futura. Una vez contratado, un buque puede ser reprogramado vía acuerdo entre las partes, pero se respetará –salvo algún sobrecosto puntual– el precio originalmente convenido. Esto es relevante porque la campaña anual de compra suele dividirse en sucesivos llamados que van completando el volumen total requerido, por lo que en diferentes momentos puede contratarse cargamentos para ventanas muy cercanas o la misma en diferente puerto.

GNL en Argentina

En nuestro país la matriz primaria de producción de energía está dominada en un 87% por combustibles fósiles y el 59% es gas natural. En la matriz eléctrica más del 60% de la generación eléctrica también es en base a gas natural. Así, el combustible térmico sirve para el consumo directo y para el indirecto vía electricidad. La producción local de gas natural, radicada en Vaca Muerta, Golfo San Jorge y el off shore Tierra del Fuego, abastece el 85% de la demanda de gas (residencial, industrial y de generación eléctrica). En los meses de invierno se reduce al 73%, lo que implica que se debe importar ¼ del total consumido, vía gas natural de Bolivia (9%) o GNL a ser regasificado (18%). Argentina importa gas natural desde los ’70, pero el descubrimiento del yacimiento Loma La Lata en Neuquén permitió el autoabastecimiento en los ’80. Sin embargo, con la crisis de 2001 el país volvió a convertirse en un importador neto, y con el agudo faltante en el invierno 2007, con el registro más frío de los últimos 50 años (¡el 9/7/07 nevó en BA!), en conjunción con una declinación persistente de la producción local de gas, llevó al Gobierno a decidir la instalación de un buque regasificador de GNL en Bahía Blanca. La operatoria la llevó adelante la empresa pública ENARSA. Y en 2011 se agregó la terminal de Escobar, con una ventaja geográfica y una complicación logística: está ubicada directamente sobre el anillo de consumo de Buenos Aires, pero está localizada aguas arriba en un río interior (Paraná) cuyo menor calado impide embarques con carga completa.[4]

Para Argentina, debido a que su demanda es estacional y dependiente del clima, el mercado del GNL es Spot, con transacciones de duración menor a 4 años, signadas por la oportunidad y arbitraje entre los mercados del Atlántico y del Pacífico, cuya referencia de precio es el HH. Las primeras contrataciones se pactaron en referencia al HH más una prima o premio adicional (por costo de fletes y costo de oportunidad de vender el producto en un mercado alternativo), fórmula que incluía producto, flete y seguro hasta la brida en el buque regasificador.

En 2012, luego de la expropiación del 51% de las acciones de YPF, esta compañía comenzó a realizar –en nombre de ENARSA– las gestiones de compra en el marcado internacional. Así se aumentó el número de empresas proveedoras y la cantidad de ofertas recibidas en cada licitación o Tender. Esta gestión en carácter de mandatario duró hasta 2017. Los procesos se regían por términos y condiciones establecidos en el Master Supply Agreement (MSA), en los Particular Terms and Conditions (PTC) y en el Request For Proposal LNG Supply (RFP), y la condición de entrega era Delivered At Terminal (DAT), Incoterm 2010. Determinación del precio: a cada cargamento se la aplicaba la siguiente fórmula: [Precio = HH + X], donde “HH” es el precio establecido en el último día hábil del mes para el contrato de Futuros de Gas Natural Henry Hub en la Bolsa Mercantil de Nueva York (NYMEX), mes en el que el cargamento relevante de GNL se entrega en la terminal de regasificación; y “X”es un valor fijo en USD por MMBTu según lo estipulado por cada potencial proveedor en su oferta.

Compras bi-anuales y diversificación de riesgo.A fines de 2013 ENARSA e YPF acordaron realizar contrataciones de mayor plazo, a dos años (2014 + 2015), con el fin de asegurar la provisión de GNL en un contexto de escasez y altos precios. El objetivo era contener el alza de precios y asegurar la provisión. Se adquirió el 50% de los requerimientos totales de Bahía Blanca y el 70% de los de Escobar.

Con el fin de diversificar el riesgo de contratar volúmenes importantes a dos años con una única referencia (HH), se decidió que para Escobar se usara una fórmula referenciada en el precio del petróleo Brent. La caída abrupta del precio del crudo a fines de 2014 redundó –finalmente– en un ahorro significativo para el Estado.

Exportaciones de YPF. Es sabido que el “descubrimiento” de la formación no convencional de Vaca Muerta en 2011 volvió a revertir el sistema de provisión de gas natural. En ese contexto, Argentina se deshizo del regasificador de Bahía Blanca y, al mismo tiempo, YPF comenzó a realizar exportaciones de GNL en junio 2019 a través de un buque flotante de licuefacción: la barcaza Tango FLNG ubicada también en el puerto de Bahía. YPF y su proveedor Exmar firmaron un acuerdo por 10 años, pero en total se realizaron solo 4 envíos y la empresa de bandera finalmente rescindió el contrato por resultar ruinoso o no generar valor para la compañía.

Guerra y después

En un contexto de menor importación de gas natural desde Bolivia, una crisis hídrica sin precedentes y un reciente lanzamiento de la construcción de un gasoducto troncal para evacuar la inyección potencial de Vaca Muerta, la producción gasífera local (Plan Gas.Ar mediante) no alcanza a cubrir el pico de consumo de invierno. Dado el exorbitante aumento de precios del GNL a nivel internacional y la compra masiva de cargamentos por parte de Europa en una estacionalidad no habitual[5], la nueva coyuntura plantea dos desafíos concurrentes: conseguir buques y que éstos se ofrezcan a precios afrontables para la economía argentina. Y una duda geopolítica: ¿qué pasaría si, como en 2016, Gazprom se ofrece como proveedor, dado que posiblemente cuente con disponibilidad de GNL y haga importantes descuentos como en petróleo? ¿Avanzará IEASA en su contratación o habrá solidaridad con Ucrania y boicot a los productos rusos?

* Director del Posgrado en Energía y Sostenibilidad de la Facultad de Derecho (UBA) – Fue Subsecretario de Hidrocarburos de la Nación en 2019/2020.

El escenario energético crítico en el corto plazo a raíz del incremento de los precios de los combustibles es una oportunidad en el mediano y largo plazo.

Una característica fundamental de las sociedades actuales es que se basan en un altísimo consumo energético, todavía sustentado en los combustibles fósiles. El 84 por ciento de la energía que usa el mundo proviene de la combustión de derivados del petróleo, gas natural y carbón. Este escenario hace que el petróleo y el gas estén en el centro de la mayoría de los conflictos geopolíticos. Rusia invadió Ucrania sabiendo que su fortaleza para resistir las sanciones de la comunidad internacional estaba en su condición de gran exportador de energía.

Esta situación impacta en la Argentina debido a que los mercados energéticos son mercados globales. El petróleo todavía no tiene sustituto y el gas y carbón todavía son recursos energéticos imprescindibles. Por esta razón, todos los gobiernos de la Unión Europea, el Reino Unido y los Estados Unidos denunciaron la invasión y establecieron sanciones, pero se mantiene la cautela alrededor de la gran industria energética rusa.

El papel de Rusia

Rusia se encuentra entre los tres primeros productores de petróleo y el segundo productor de gas natural a nivel global. En un principio, el Reino Unido y Estados Unidos impusieron una campaña de sanciones dirigidas a bancos, instituciones financieras y magnates rusos para cortarles el acceso al mercado externo. Por su parte, el canciller alemán Olaf Sholz había anunciado la suspensión del proceso de certificación para el Nord Stream 2, un gasoducto que ya está finalizado y uniría directamente Rusia y Alemania, reduciendo el tránsito de gas hacia Europa por Ucrania.

Sin embargo, esto fue un acto simbólico, un fuego de artificio. Todavía no circuló ni una molécula de gas por el nuevo gasoducto y se calculaba que su habilitación iba durar todavía varios meses. Esta situación llevó al petróleo a romper la barrera de los 100 dólares por primera vez desde 2014.

Posteriormente, las sanciones se profundizaron con la suspensión del acceso a los bancos rusos al sistema internacional SWIFT de transacciones financieras. Si bien los gobiernos occidentales no sancionaron directamente a la industria energética rusa, el impedimento de acceso al SWIFT puede dificultar las transacciones, generando tensiones sobre el abastecimiento global de petróleo y gas.

El presidente norteamericano, Joe Biden, anunció que su país dejará de comprar petróleo y gas de Rusia “para dejar de financiar la guerra de Putin”. Esta es una medida que tampoco tendrá un gran impacto en las finanzas rusas, ya que lo que perderá por dejar de vender crudo a Estados Unidos (poco más de 400 mil barriles diarios) lo compensará con el fuerte incremento de los precios del petróleo producto de esta decisión. Por su parte, dando un nuevo giro en su política exterior, Estados Unidos se encuentra en conversaciones con el gobierno de Nicolás Maduro para reemplazar parte del crudo ruso con suministro proveniente de Venezuela. El Reino Unido anunció que acompañará al gobierno de Biden en esta decisión.

Previo al anuncio de Biden, cuando el Secretario de Estado Norteamericano, Antony Blinken, deslizaba la posibilidad de dejar de comprar petróleo ruso, el valor del crudo cruzó la barrera de los 140 dólares. La prohibición de compra de petróleo proveniente de Rusia dejaría al mercado mundial en un déficit de 5 millones de barriles diarios, lo que según analistas del Bank Of America podría llevar los precios del barril por encima de los 200 dólares. Además del crudo, las declaraciones de Blinken hicieron volar por los aires los precios del GNL, aumentando un 60 por ciento en un día y llevándolo a superar la barrera de los 100 dólares. El mundo puede repudiar y sancionar a Rusia, pero no puede prescindir hoy de su energía.

El presidente ruso sabe que Europa produce 3,6 millones de barriles de petróleo al día, pero utiliza 15 millones de barriles. Sabe que Europa produce 230 mil millones de m3 de gas natural al año, pero utiliza 560 mil millones de m3. También conoce que Europa utiliza 950 millones de toneladas de carbón al año, pero produce la mitad.

En cambio, Rusia produce alrededor 11 millones de barriles diarios, pero solo usa 3,4 millones, mientras que produce más de 700 mil millones de m3 de gas al año, pero solo usa alrededor de 400 mil millones. Rusia extrae 800 millones de toneladas de carbón cada año, pero utiliza 300. Así es como Rusia termina suministrando alrededor del 20 por ciento del petróleo de Europa, el 40 por ciento de su gas y el 20 por ciento de su carbón.

Impacto en Argentina

Durante este año, Argentina se verá indefectiblemente afectada por el gran incremento de los precios de los hidrocarburos, fundamentalmente de cara al invierno. La economía local tiene un consumo de gas natural marcadamente estacional, pasando de consumir en verano 110 millones de m3 a 160 millones en la temporada de invierno. Esa brecha es cubierta con GNL.

Según datos que la Secretaría de Energía brindó en la audiencia pública donde se debatía el precio del gas, en el verano la producción nacional cubrirá el 94 por ciento de la demanda total, mientras que el 6 por ciento restante será abastecido con gas proveniente de Bolivia. Por su parte, en el invierno, el gas nacional alcanzará para cubrir el 73 por ciento y Bolivia lo hará con el 9 por ciento del abastecimiento. El 18 por ciento restante corresponde al gas natural licuado.

El año pasado, las importaciones de energía le costaron al país alrededor de 1100 millones de dólares, con un precio promedio del GNL de 8,5 dólares por millón de BTU y un barril de crudo cotizando entre 60 y 70 dólares. Con los precios actuales, se estima que las importaciones de GNL y derivados del petróleo podrían aumentar más de 3.000 millones.

Por si fuera poco, la bajante que se mantiene en la Cuenca del Paraná ha reducido fuertemente la generación hidroeléctrica, obligando a incrementar la generación de origen térmico, requiriendo aumentar el volumen de importación de gasoil y fueloil para alimentar las centrales eléctricas, los cuales están teniendo un fuerte aumento en su cotización dado el aumento de los precios del crudo. Cammesa, la empresa administradora del mercado eléctrico mayorista, adquirió hace poco 25 barcos con combustible y se estima que ese número crecerá de cara al invierno.

Históricamente, Europa dejaba de comprar GNL a partir de abril, cuando finalizaba el invierno en el hemisferio Norte, lo que beneficiaba a la Argentina porque justo en el momento de las compras locales se producía una caída de la demanda y consecuentemente de los precios. Sin embargo, este año va a ser distinto. Durante 2021, previendo el conflicto, Putin redujo las exportaciones de gas a Europa, lo que generó una crisis de abastecimiento y que se vaciaran los sistemas de almacenamiento. El conflicto de Ucrania cambió el escenario y Europa va a continuar comprando GNL durante todo el año para llenar sus almacenamientos, con el objetivo de disminuir su dependencia del gas ruso para el invierno 2023. Esta situación va a impactar negativamente a la Argentina, que enfrentará un GNL mucho más caro para el invierno.

Sin embargo, este escenario energético crítico en el corto plazo es una oportunidad para la Argentina en el mediano y largo plazo. Europa va a tratar de salir de la dependencia del gas ruso, reemplazándolo por GNL. Actualmente Argentina tiene enormes reservas de gas en Vaca Muerta y a partir de la implementación del Plan Gas, la producción está aumentando de manera sostenida. El reciente llamado a licitación para la construcción del gasoducto Néstor Kirchner y su conexión al sistema de transporte de gas permitirá evacuar la producción de manera tal de reemplazar las importaciones y generar, además, capacidad exportadora. Con los precios actuales, Argentina podría exportar en pocos años 18 mil millones de dólares de petróleo y 23 mil millones de dólares de gas.